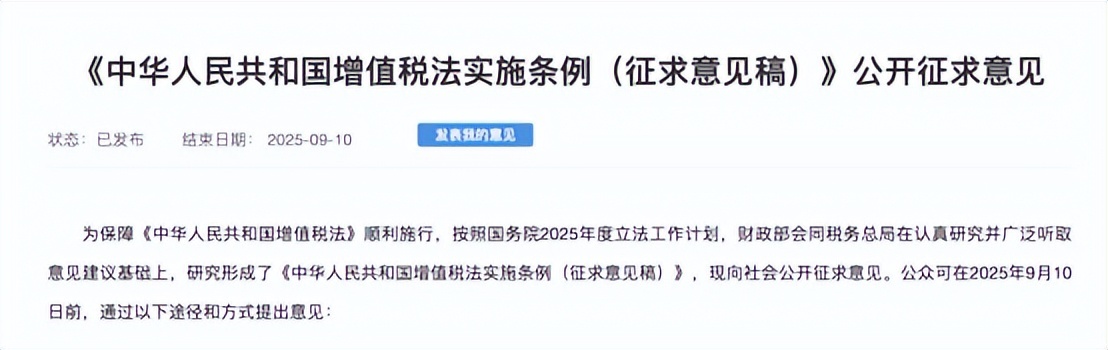

【环球网财经综合报道】8月11日,财政部、国家税务总局联合发布《中华人民共和国增值税法实施条例(征求意见稿)》(以下简称《实施条例》),面向社会公开征求意见。作为即将于2026年1月1日施行的《中华人民共和国增值税法》的重要配套法规,《实施条例》对增值税纳税人、征税范围、税率、应纳税额等核心要素作出细化规定,旨在增强税制确定性,规范征纳行为,为增值税法顺利实施提供保障。

据悉,增值税是我国第一大税种,2024年国内增值税收入约6.57万亿元,占全国税收收入的38%,覆盖国民经济各行业全链条,其制度调整直接影响广大纳税人。此次制定《实施条例》,旨在对增值税法相关规定进一步细化明确,对授权事项作出具体规定,增强税制的确定性和可操作性,形成配套衔接的增值税制度体系,为2026年1月1日增值税法顺利实施提供保障,更好落实税收法定原则。

《实施条例》遵循增值税法规定,与现行增值税制度相衔接,并结合实际情况和征管需要,形成总则、税率、应纳税额、税收优惠、征收管理、附则共六章五十七条内容。

有业内人士表示,稳定的税制框架有助于增强投资者信心,稳定经营预期,而《实施条例》通过与增值税法及现行政策的衔接,进一步增强了税制的确定性和可操作性,对优化营商环境、促进经济高质量发展具有积极意义。

在总则方面,《实施条例》对增值税法规定的纳税人、征税范围等税制要素进行细化和明确,包括应税交易中货物、服务、无形资产、不动产的定义范围,纳税人中的单位和个人、一般纳税人和小规模纳税人的解释,以及服务、无形资产在境内消费的情形,并规定增值税专用发票应分别注明销售额和增值税税额。

在税率方面,《实施条例》明确了出口货物、跨境销售服务和无形资产的范围,细化了涉及多个税率、征收率情形的适用规则,具体包括适用零税率的出口货物和跨境销售服务、无形资产范围,以及一项应税交易涉及多个税率、征收率时的适用规则。

在应纳税额方面,《实施条例》对增值税法中应纳税额的相关条款进行细化,包括进项税额的抵扣办法、抵扣规则和不得抵扣的进项税额范围,明确增值税进项税额抵扣办法和扣税凭证范围,以及因销售折让、中止或者退回而退还给购买方的增值税税额、销售额的扣减方法,并对价外费用、核定销售额、非正常损失项目等作出细化规定。同时,明确贷款服务、非应税交易对应进项税额不得从销项税额中抵扣,购进货物、服务及固定资产、无形资产或者不动产对应进项税额的抵扣规则。

在税收优惠方面,《实施条例》明确了增值税法规定的免征增值税项目的具体标准,规定税收优惠政策的适用范围、标准、条件和税收征管措施应当依法及时向社会公开,并对纳税人未单独核算增值税优惠项目,或通过提供虚假材料等手段违法违规享受税收优惠的情形作出规范。