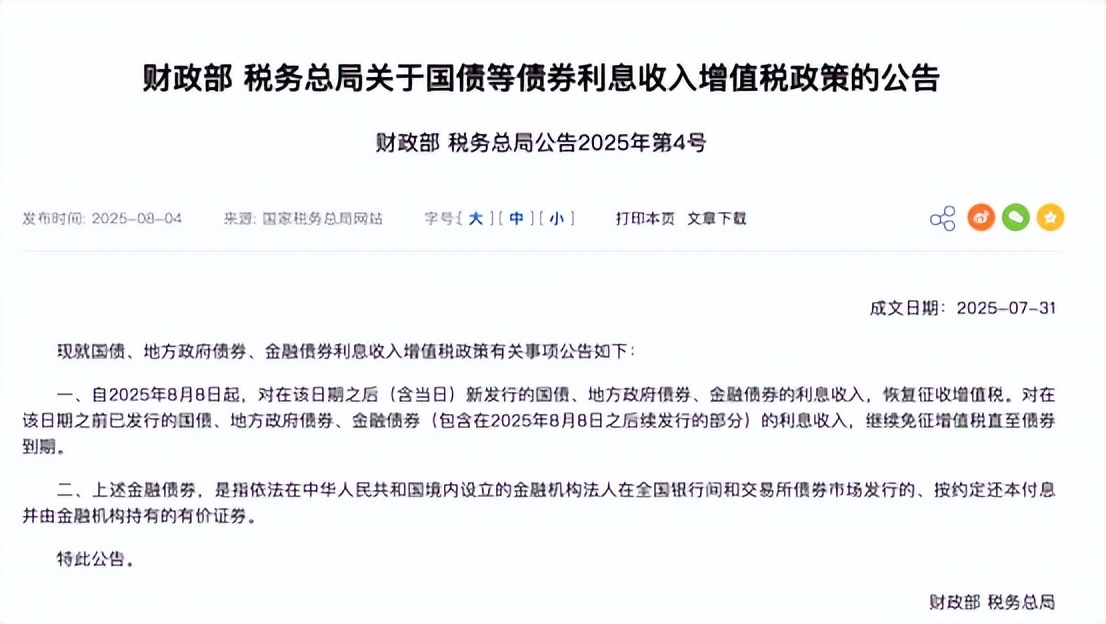

【环球网财经报道 记者谭雅文】据财政部、国家税务总局发布的《关于国债等债券利息收入增值税政策的公告》,8月8日起,对新发行的国债、地方债和金融债的利息收入恢复征收增值税。综合多家机构分析,普通自营机构按税率6%,资管产品(包括公募基金)按3%征收。8月8日以前发行的相关债券继续免征增值税,直至债券到期。

市场分析指出,此次增值税政策调整将对新老债券利差产生影响。不同机构基于自身研究模型和数据,给出测算结果。其中,华泰证券测算新老债券利差波动在5至10个BP;国盛证券测算利差区间在5.6至10.8BP;招商证券测算新老债券综合收益差平均影响约12BP。多家机构指出,短期来看,老债券因免税优势,市场需求抬升,进而带动收益率下行。

天风证券进一步解读称,对于新老券利差的重定价可能将分三个阶段演绎。第一阶段,市场增强对老券的配置意愿,新券也将重定价,新老券因流动性溢价形成的利差将部分被老券的税收优惠对冲。第二阶段,随着机构增配老券,老券流动性进一步降低,市场给予流动性折价,从而使得二者利差再度走阔。

第三阶段,随着税收优惠的债券陆续到期,由于税收制度差异造成的这部分利差消失,市场上存量的绝大部分债券利息收入均开始征税,持有至到期策略的性价比降低,或引导三类债券的主要配置机构(如:国有大行)加强交易盘的配置比重,进而有利于增加市场的流动性和深度,使得新老券利差迎来趋势性收窄。

值得注意的是,银行作为债券市场的主要投资机构,此次调整对其影响引发市场关注。央行5月公布的一季度货币政策执行报告显示,目前国有大型银行持有全市场 30%左右的债券,但绝大部分为持有到期,其债券交易量仅占全市场的5%左右。

机构认为,银行作为老券持有人,将因老债券的免税优势短期获得浮盈。然而,新债券投资方面,银行新投政府债、金融债税收成本增加,中泰证券静态测算得出,下一年税收成本增加约232亿元。由于新政策8月份开始,对2025年营收利润影响小于0.95%。

方正证券从资产端和负债端进行测算。在资产端,受增值税政策影响,上市银行投资收益总体承压,静态测算影响利润幅度在-2.0%,其中国有行配置国债、地方债、金融债的比例更高,受影响相对更明显。在负债端,或将增加银行发债成本,但总体影响-0.5%,较为有限。

除了对新老债券利差和银行整体投资收益的影响,有关机构还专门分析了增值税政策调整对商业银行持有金融债的具体影响。招商证券统计,目前存量商业银行金融债(含资本债)约11.5万亿,按照新发利率上行7BP,考虑到利息支出所得税前扣除,所以税后影响约5.25BP。

“这一影响也是随着老金融债到期续发新金融债逐步体现。”招商证券测算,第一年到期规模约2.1万亿,所以第一年税后利润负向影响约11亿元;第二年影响约19亿元;全部到期置换后约单年利润影响约60亿元。

基于上述增值税政策调整带来的多方面影响,市场分析认为银行投资策略可能发生改变。方正证券指出,银行或增加信用债、公募基金配置。一方面,信用债相对利率债的税差有所收窄,配置吸引力相对提升,银行业可能增加信用债配置;另一方面,新债券利息增值税规定下,公募基金适用3%的简易计税,较银行端的6%存在比较优势,且公募基金交易债券的资本利得仍免税,也有望吸引银行资金配置。