【环球网消费报道 记者 刘晓旭】黄金市场依然保持着强劲的势头。世界黄金协会发布的2025年二季度《全球黄金需求趋势报告》显示,在高金价环境下,二季度全球黄金需求总量(包含场外交易)达到1249吨,同比增长3%。更引人注目的是,以价值计算,全球黄金总需求同比大幅跃升45%,达到1320亿美元。随着地缘环境叠加金价势能持续地支撑投资需求,强劲的黄金投资流入成为推动本季度需求增长的主要动力。

全球投资需求狂飙猛进,中国成为无可争议的“火车头”

推动本季度全球黄金需求增长的核心引擎,无疑是投资热潮。报告指出,2025年二季度,全球黄金投资总需求量同比暴增78%,达到477吨。其中,黄金ETF(交易所交易基金)的净流入量达170吨,与2024年同期的少量流出形成鲜明对比,成为推高黄金总需求的关键驱动力。

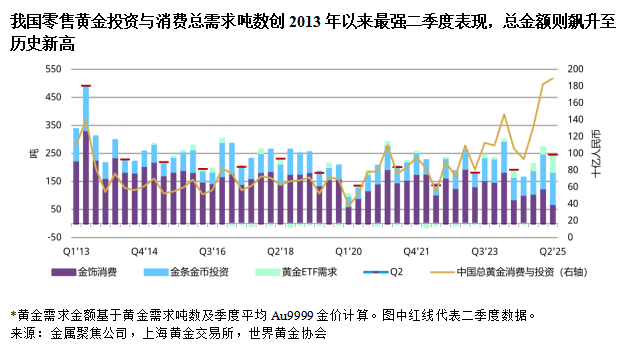

在全球黄金投资版图中,中国的表现尤为耀眼,堪称“现象级”。报告显示,中国市场的金条与金币投资需求同比激增44%,达到115吨,创下自2013年以来最强的二季度表现,直接推动中国上半年零售投资需求飙升至239吨,同比增长26%,创下12年来新高。这股热潮的背后,是多重因素的共振。一方面,中美贸易摩擦加剧、美国政策反复以及地缘风险,极大地催生了国内投资者的避险需求;另一方面,国内金价上半年飙升24%,远超沪深300指数(收平)、中债综合指数等其他主流资产,使其成为少数能提供可观回报的“避风港”。

除实物黄金外,中国的黄金ETF市场同样创造了历史。二季度,中国市场黄金ETF流入464亿元人民币(合65亿美元),创下有记录以来最强劲的季度表现。这使得上半年其资产管理总规模(AUM)飙升116%至1525亿元人民币(213亿美元),总持仓跃升74%至200吨,不仅刷新了年度纪录,更彰显了机构与个人投资者对黄金资产的强烈信心。世界黄金协会资深市场分析师Louise Street评论道:“上半年我们所观察到的强劲投资活动,彰显了黄金在对冲经济与地缘风险方面的作用。持续的市场波动,加上近几个月来金价的亮眼表现,共同形成了强劲的市场势能,吸引全球大量资本涌入黄金市场。”

金饰消费与央行购金:冰火两重天的市场格局

与投资需求的火热形成鲜明对比的是,全球金饰消费市场正经历着一场“寒冬”。2025年二季度,全球金饰消费量同比下降14%,跌至341吨,逼近2020年疫情期间的低谷水平。中国与印度作为全球最大的两个黄金消费国,需求同步走弱,分别同比下滑20%与17%。在中国市场,这一趋势更为严峻,二季度金饰需求环比大幅下滑45%至69吨,上半年总量降至194吨,同比下降28%。

导致金饰需求萎缩的核心原因在于高金价对消费者购买力的直接侵蚀。尽管需求吨数锐减,但按价值计算,全球金饰消费总额仍同比上涨21%至360亿美元,中国市场消费总额也保持高位。这揭示出一个重要的消费趋势:消费者正转向克重更轻、设计新颖、按件计价的金饰,以应对高金价,而高端大克重金饰的需求依然坚挺,显示出市场内部的深度分化。

与消费市场的疲软形成鲜明对比的,是全球央行持续购金的坚定步伐。2025年二季度,全球央行共增储166吨黄金,尽管增速较前期有所放缓,但在不确定性仍存的全球经济环境下,这一水平依然处于显著高位。世界黄金协会的调查显示,高达95%的受访央行预计未来12个月内全球央行黄金储备将进一步增加。中国人民银行也延续了购金节奏,二季度净购金6吨,上半年累计增储19吨,官方黄金储备总量已达2299吨,占外汇储备总额的6.7%。央行的持续买入,不仅为黄金市场提供了坚实的底部支撑,更向市场传递了强烈的长期看多信号。

供应创新高,下半年黄金市场何去何从?

需求的强劲增长也得到了供应端的响应。2025年二季度,全球黄金总供应量同比增长3%至1249吨,与总需求基本持平。其中,金矿产量创下二季度历史新高,达到909吨,同比增长1%。然而,在高金价环境下,回收金供应量虽然同比增长4%,但增幅相对温和,显示出持有实物黄金的意愿依然强烈。

展望下半年,世界黄金协会分析师认为,黄金市场可能进入一个“高位震荡”的阶段。上半年美元金价26%的惊人涨幅,意味着短期内可能面临获利了结的压力。然而,宏观经济与地缘政治环境的高度不确定性,仍将为黄金提供坚实的支撑。Louise Street指出:“若全球经济或地缘政治局势出现任何实质性恶化,黄金作为避险资产的吸引力都可能被进一步放大,推动金价再度走高。”

对于中国市场而言,下半年走势将呈现“投资延续、消费承压”的格局。金饰消费或仍将面临消费者信心低迷和高价位的双重压力,但季节性改善及潜在的货币或财政政策支持有望提供一定缓冲。而在投资端,全球地缘风险、国内增长的不确定性、潜在的降息预期以及央行持续的购金行动,共同构成了支撑金条、金币及黄金ETF需求保持强劲的支柱。随着保险资金被允许进入黄金市场这一结构性转变的逐步深化,中国黄金市场的长期发展潜力依然值得期待。